深度解读中国工业机器人的发展现状以及发展挑战

2018/1/24 13:23:25 标签:中国传动网

近年来,工业4.0、传统产业转型升级,都是颇具热点的议题,而工业机器人更是高端装备制造业的重点关注方向。国际机器人联合会IFR的统计数据显示,2015年中国大陆工业机器人销售量6.9万台,同比增长21%;金融信息调查公司IHSMarkit还预计,未来数年国内该市场还将保持约20%的年复合增长率。

国家政策层面,更是出台了以《中国制造2025》为代表的一系列行业扶持、补贴政策,以充分促进国内工业机器人产业的发展。

近年来支持工业机器人发展政策概览

多家A股上市公司涉足工业机器人

工业机器人按照运动方式和机械结构的不同,主要可分为:平面多关节机器人(SCARA)、多关节机器人、圆柱坐标机器人、坐标机器人、并联机器人等。目前最常见的是多关节机器人,有六个及以上旋转轴,适合于几乎任何轨迹或角度的工作。

从左至右为:机器人、直角坐标机器人、并联机器人、多关节型机器人

A股市场工业机器人领域相关企业一览表

国内工业机器人产业现状:核心零部件主要靠进口,厂商普遍“小、散、弱”

近年来我国机器人产业取得了长足进步,但是与发达工业国家相比还存在较大差距。主要表现在:机器人产业链关键环节缺失,零部件中高精度减速器、伺服电机和控制器等依赖进口;核心技术创新能力和高端产品质量可靠性均有待提高;企业存在“小、散、弱”的问题。

核心零部件成最大掣肘

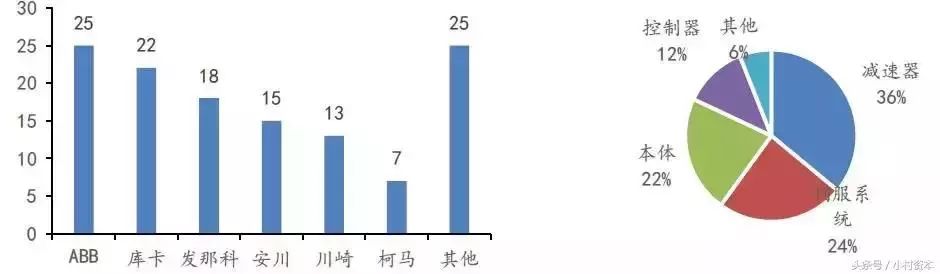

工业机器人的核心零部件主要包括高精度减速器、伺服电机和驱动器、控制器、末端执行器、传感器等,因为多类零部件均依赖进口,国内厂商成本压力较大。以多轴工业机器人为例,一件产品中,减速器、伺服系统、机械本体、控制系统、其他外设分别占成本比重为36%、24%、22%、12%以及6%,也就是说,核心零部件占产品总体成本约72%。

(左)中国系统集成商前100名本体合作企业分布(右)中国多轴工业机器人成本构成

何况该行业内国内厂商规模普遍偏小,存在“小、散、弱”的问题,在产品成本高企、竞争日渐激烈的背景下,工业机器人企业只有做大规模才有效益可言。业内人士测算,企业产销500台以上工业机器人约能实现收支平衡;产销1000台以上工业机器人才能谈得上盈利。

国内厂商鲜有技术壁垒

如果是零部件供应商是工业机器人产业链的上游,那么肯定要说到产业链的末端,也是最终面向市场试金的“应用系统集成”部分。

工业机器人产业链示意图

对比国外很多大型系统集成商,他们通常已经在特定工艺领域建立起竞争优势,如杜尔在汽车涂装生产线领域处于领先位置,不仅如此,以汽车市场为代表的高端市场,已被ABB、发那科、库卡等国外巨头瓜分完毕,本土集成商唯有通过与巨头合作,尚能获得部分市场份额。

工业机器人产业路在何方?看好3C领域和协作机器人

3C产品生命周期短、品种多,需要柔性的智能制造方式,与此相对的,目前国内3C行业机器人的使用水平仍然很低。不同于汽车制造行业,3C制造行业所需的机器人往往偏小型化、轻量化、柔性化,即所谓的“协作机器人”。

对比传统工业机器人,协作机器人具有以下特征

结语

目前,国内的工业机器人技术日臻成熟,正在向智能化、重载、高精度、网络化等方向发展,未来还将与人工智能技术深度结合,具备图像识别、语言识别、自主学习等能力,能够配合人类甚至独立完成更多生产工作。

不过,随着越来越多企业进入工业机器人领域,势必使行业竞争加剧,影响整体利润率水平,政策方面,尤其要警惕机器人产业规划过剩、防止高端产业向低端化发展。

鉴于工业机器人产业链中,核心零部件是其中的高毛利环节,也是目前制约国内机器人产业发展的最大障碍。因此,那些能够突破国外巨头垄断、能够大规模量产核心零部件的创新企业,也最有可能诞生带领国内工业机器人产业成功突围的独角兽

供稿:网络转载

本文链接:http://www.cmcia.cn/content.aspx?url=rew&id=288

相关新闻

- 2026-07-23上半年工业机器人产量同比增长28%

- 2025-08-22工业机器人的柔性感知核心

- 2025-08-21从32%到55%,中国工业机器人关键一跳

- 2025-07-23中国工业机器人出口跃居全球第二,国产机器人加速出海

- 2025-07-182024年我国工业机器人出口市场份额跃居全球第二

- 2025-07-15MIT实现仅单摄像头精准控制运动机器人技术

- 2025-07-01华龙讯达发布“龙芯+鸿蒙”工业机器人专用控制器

成员中心

- 上海会通自动化科技发展有限公

- 中达电通股份有限公司

- 长春禹衡光学有限公司

- 睿工业

- 广东美的智能科技有限公司

- 高创传动科技开发(深圳)有限

- 南京埃斯顿自动化股份有限公司

- 哈尔滨工业大学

- 深圳市机械行业协会

- 广东省自动化学会

- 广东省机械工程学会

- 华南智能机器人创新研究院

- 深圳市机器人协会

- 富士康科技集团

- 深圳众为兴技术股份有限公司

- 南京诚达运动控制系统有限公司

- 常州精纳电机有限公司

- 杭州之山智控技术有限公司

- 杭州中达电机有限公司

- 杭州日鼎控制技术有限公司

- 杭州米格电机有限公司

- 上海新时达电气股份有限公司

- 上海登奇机电技术有限公司

- 上海三竹机电设备有限公司

- 深圳市艾而特工业自动化设备有

- 深圳市亿维自动化技术有限公司

- 湖南科力尔电机股份有限公司

- 深圳市四方电气技术有限公司

- 武汉迈信电气技术有限公司

- 广东省珠峰电气股份有限公司

- 清能德创电气技术(北京)有限公

- 毕孚自动化设备贸易(上海)有

- 富士电机(中国)有限公司

- 松下电器机电(上海)有限公司

- 路斯特运动控制技术(上海)有

- 西门子(中国)有限公司

- ABB(中国)有限公司

- 施耐德电气(中国)投资有限公

- 丹佛斯(中国)投资有限公司

- 三菱电机自动化(上海)有限公

- 安川電機(中国)有限公司

- 欧姆龙自动化(中国)有限公司

- 山洋电气(上海)贸易有限公司

- 诺德(中国)传动设备有限公司

- 利莱森玛电机科技(福州)有限

- 易格斯(上海)拖链系统有限公

- ACS Motion Control(弘柏商贸(

- 苏州钧和伺服科技有限公司

- 北京研华兴业电子科技有限公司

- 台安科技(无锡)有限公司

- 海顿直线电机(常州)有限公司

- 杭州摩恩电机有限公司

- 梅勒电气(武汉)有限公司

- 亚德诺半导体技术有限公司

- 上海挚驱电气有限公司

- 上海鸿康电器有限公司

- 上海开通数控有限公司

- 上海翡叶动力科技有限公司

- 上海维宏电子科技股份有限公司

- 上海弈猫科技有限公司

- 和椿自动化(上海)有限公司

- 光洋电子(无锡)有限公司

- 图尔克(天津)传感器有限公司

- 堡盟电子(上海)有限公司

- 广东西克智能科技有限公司

- 约翰内斯·海德汉博士(中国)

- 宜科(天津)电子有限公司

- 美国邦纳工程国际有限公司

- 库伯勒(北京)自动化设备贸易

- 奥托尼克斯电子(嘉兴)有限公

- 皮尔磁工业自动化(上海)有限

- 柯马(上海)工程有限公司

- 康耐视

- 埃莫运动控制技术(上海)有限

- 易盼软件(上海)有限公司

- 深圳市凯德电线电缆有限公司

- 恒科鑫(深圳)智能科技有限公

- 深圳市英威腾电气股份有限公司

- 深圳威科达科技有限公司

- 深圳市微秒控制技术有限公司

- 深圳易能电气技术股份有限公司

- 深圳市正运动技术有限公司

- 深圳市合信自动化技术有限公司

- 深圳市吉恒达科技有限公司

- 深圳锐特机电有限公司

- 深圳市顾美科技有限公司

- 深圳安纳赫科技有限公司

- 深圳市金宝佳电气有限公司

- 深圳市泰格运控科技有限公司

- 深圳市麦格米特驱动技术有限公

- 深圳市汇川技术股份有限公司

- 深圳市库马克新技术股份有限公

- 深圳市蓝海华腾技术股份有限公

- 深圳市正弦电气股份有限公司

- 深圳市艾威图技术有限公司

- 无锡信捷电气股份有限公司

- 台州市格特电机有限公司

- 天津龙创恒盛实业有限公司

- 武汉华中数控股份有限公司

- 四川零点自动化系统有限公司

- 庸博(厦门)电气技术有限公司

- 北京凯恩帝数控技术有限责任公

- 北京配天技术有限公司

- 欧瑞传动电气股份有限公司

- 航天科技集团公司第九研究院

- 西安微电机研究所

- 兰州电机股份有限公司

- 太仓摩力伺服技术有限公司

- 泰志达(苏州)自控科技有限公

- 无锡创正科技有限公司

- 宁波菲仕电机技术有限公司

- 杭州中科赛思伺服电机有限公司

- 世协电机股份有限公司

- 太仓摩讯伺服电机有限公司

- 浙江禾川科技股份有限公司

- 腾禾精密电机(昆山)有限公司

- 杭州纳智电机有限公司

- 杭州德力西集团有限公司

- 嘉兴德欧电气技术有限公司

- 卧龙电气集团股份有限公司

- 宁波海天驱动有限公司

- 德恩科电机(太仓)有限公司

- 常州展帆电机科技有限公司

- 固高科技(深圳)有限公司

- 广东科动电气技术有限公司

- 深圳市百盛传动有限公司

- 广州赛孚德电气有限公司

- 广州金升阳科技有限公司

- 广东伊莱斯电机有限公司

- 珠海市台金科技有限公司

- 东莞市卓蓝自动化设备有限公司

- 东莞新友智能科技有限公司

- 成都思迪机电技术研究所

- 深圳市英威腾智能控制有限公司

- 上海安浦鸣志自动化设备有限公

- 深圳市雷赛智能控制股份有限公

- 深圳市雷赛控制技术有限公司

- 横川机器人(深圳)有限公司

- 武汉久同智能科技有限公司

- 深圳市默贝克驱动技术有限公司

- 深圳众城卓越科技有限公司

- 泉州市桑川电气设备有限公司

- 江苏本川智能电路科技股份有限

- 台州市金维达电机有限公司

- 深圳市多维精密机电有限公司

- 上海尚通电子有限公司

- 配天机器人技术有限公司

- 瑞普安华高(无锡)电子科技有

- 深圳市青蓝自动化科技有限公司

- 广东科伺智能股份科技有限公司

- 东莞市成佳电线电缆有限公司

- 深圳市朗宇芯科技有限公司

- 深圳软赢科技有限公司

- 常州市领华科技自动化有限公司

- 杭州众川电机有限公司

- 江苏智马科技有限公司

- 海禾动力科技(天津)有限公司

- 杭州赛亚传动设备有限公司

- 广州富烨自动化科技有限公司

- 日立产机系统(中国)有限公司

- 魏德米勒电联接(上海)有限公

- 东莞市安扬实业有限公司

- 沈阳新松半导体设备有限公司

- 深圳锦凌电子股份有限公司

- CC-Link协会

- 北京精准博达科技有限公司

- 深圳市山龙智控有限公司

- 苏州伟创电气设备技术有限公司

- 上海相石智能科技有限公司

- 上海米菱电子有限公司

- 深圳市智创电机有限公司

- 深圳市杰美康机电有限公司

- 东莞市亚当电子科技有限公司

- 武汉正源高理光学有限公司

- 珠海凯邦电机制造有限公司

- 上海精浦机电有限公司

- 江苏略盛电子科技有限公司

- 深圳市研控自动化科技有限公司

- 上海微泓自动化设备有限公司

- 宁波中大力德智能传动股份有限

- 成都超德创机电设备有限公司

- 深圳市合发齿轮机械有限公司

- 温州汉桥科技有限公司

- 浙江工商职业技术学院智能制造

- 广东派莱特智能系统有限公司

- 上海英威腾工业技术有限公司

- 宁波中控微电子有限公司

- 普爱纳米位移技术(上海)有限

- 赣州诚正电机有限公司

- 三木普利(天津)有限公司上海

- 无锡新华光精机科技有限公司

- 广东宏博电子机械有限公司

- 纽泰克斯电线(潍坊)有限公司

- 杭州微光电子股份有限公司

- 北京和利时电机技术有限公司

- 广东七科电机科技有限公司

- 艾罗德克运动控制技术(上海)

- 大连普传科技股份有限公司

- 托菲传感技术(上海)股份有限

- 杭州中科伺尔沃电机技术有限公

- 苏州轻工电机厂有限公司

- 国讯芯微(苏州)科技有限公司

- 锋桦传动设备(上海)有限公司

- 科比传动技术(上海)有限公司

- 泰科电子(上海)有限公司

- 广东速美达自动化股份有限公司

- 安徽谨铭连接系统有限公司

- 沈机(上海)智能系统研发设计

- 宁波谷雷姆电子有限公司

- 深圳市人通智能科技有限公司

- 伦茨(上海)传动系统有限公司

- 连云港杰瑞电子有限公司

- 欧德神思软件系统(北京)有限

- 河源职业技术学院

- 上海凌华智能科技有限公司

- 浙江锐鹰传感技术有限公司

- 厦门唯恩电气有限公司

- 深圳市高川自动化技术有限公司

- 北一半导体科技(广东)有限公

- 东莞市凯福电子科技有限公司

- 深圳市步科电气有限公司

- 杭州海拓电子有限公司

- 乐星电气(无锡)有限公司

- 上海奥深精浦科技有限公司

- 崧智智能科技有限公司

- 珠海运控电机有限公司

- 常州拓自达恰依纳电线有限公司

- 深圳市多贺电气有限公司

- 浙江省诸暨市精益机电制造有限

- 上海赢双电机科技股份有限公司

- 深圳市卓航自动化设备有限公司

- 日冲商业(昆山)有限公司

- 福建睿能科技股份有限公司

- 深圳市如本科技有限公司

- 南京芯驰半导体科技有限公司

- 苏州市凌臣采集计算机有限公司

- 常州市常华电机股份有限公司

- 宁波众诺电子科技有限公司

- 联诚科技集团股份有限公司

- 山东中科伺易智能技术有限公司

- 广东奥普特科技股份有限公司

- 上海艾研机电控制系统有限公司

- 长广溪智能制造(无锡)有限公司

- 句容市百欧电子有限公司

- 深圳市康士达科技有限公司

- 深圳舜昌自动化控制技术有限公

- 昕芙旎雅商贸(上海)有限公司

- 北京科迪通达科技有限公司

- 深圳市恒昱控制技术有限公司

- 成都中天自动化控制技术有限公

- 众程技术(常州)有限公司

- 深圳市好上好信息科技股份有限

- 常州洛源智能科技有限公司

- 昆山艾尼维尔电子有限公司

- 尼得科控制技术公司

- 深圳市迪维迅机电技术有限公司

- 传周半导体科技(上海)有限公

- 纳博特南京科技有限公司

- 苏州海特自动化设备有限公司

- 深圳市华成工业控制股份有限公

- 宁波招宝磁业有限公司

- 南京菲尼克斯电气有限公司

- 长裕电缆科技(上海)有限公司

- 台州鑫宇海智能科技股份有限公

- 宁波银禧机械科技有限公司

- 江苏睿芯源科技有限公司

- 威图电子机械技术(上海)有限公

- 玛格电子技术(武汉)有限公司

- 福尔哈贝传动技术(太仓)有限公

- 武汉华大新型电机科技股份有限

- 永宏电机股份有限公司

- 浙江顶峰技术服务有限公司

- 上海先楫半导体科技有限公司

- 苏州阿普奇物联网科技有限公司

- 德缆(上海)电线电缆有限公司

- 广东英瑞沃电气科技有限公司

- 南京实点电子科技有限公司

- 广州丰盈机电科技有限公司

- 深圳市百亨电子有限公司

- 苏州德胜亨电缆科技有限公司

- 深圳三铭电气有限公司

- 广州市能智威电子有限公司

- 嘉兴松州工业科技有限公司

- 苏州途亿通科技有限公司

- 广东匠芯创科技有限公司

- 福建富昌维控电子科技股份有限

- 苏州福乐友机械科技有限公司

- 上海数恩电气科技有限公司

- 昆山深裕泽电子有限公司

- 广东百能堡科技有限公司

- 深圳市嘉扬科技有限公司

- 宁波高胜电子有限公司

- 台州百格拉机电有限公司

- 上海弓望电子科技有限公司

- 北京一择自动化科技有限公司

- 昆山精越自动化科技有限公司

- 山东新北洋信息技术股份有限公

- 宁波容众电气有限公司

- 江西成稳科技股份有限公司

- 杭州微秦科技有限公司

- 芜湖藦卡机器人科技有限公司

- 东莞市昊锐电机科技有限公司

- 广州特控电子实业有限公司

- 北京和利时智能技术有限公司